纳瓦罗:国会和联储这样做 道指将涨破三万点

纳瓦罗:国会和联储这样做 道指将涨破三万点|

1#

06/01/2016

美国经济影响着全球经济,每一个决定对其他国家都有着深远的影响。 |

|

|

Views: 5429

|

Replies:2

|

|

OP

06/01/2016

本文2015年11月18日首发与FT中文网,作者系工银国际研究部联席主管 程实

美联储加息是“十年之约”

虽然美联储并未在9月和10月议息会议上选择加息,但美国经济基本面已经达到紧缩门槛,加息只是个时间问题。近来一系列信息表明,美联储12月加息的概率很高。投资者非常关心的问题是:美联储加息之后会发生什么?我们试图从历史比较的角度来部分回答这个问题。

实际上,历史从不会简单地重复,但类似的重大事件往往会带来相似的市场结果。导致这种有趣现象的原因在于:一方面,人性是相似的,不同时代的市场参与者在知识、技能、性格上虽然有很大差异,但在情绪控制和行为习惯上往往没有明显区别;另一方面,逻辑是相似的,时代在变化,但经济学理论的思维范式和金融市场的运行规则却保持着较好的传承性,同样的重大事件,对经济、金融领域产生影响的途径以及对其的认识也是相似的。

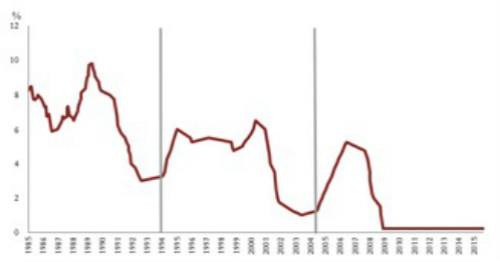

我们发现,美联储在长期宽松后的首次加息,是一个“十年之约”:1994年2月4日,美联储将基准利率从3%上调至3.25%;2004年6月30日,美联储将基准利率从1%上调至1.25%。这两次加息分别是美国利率周期从阶段性谷底进入上升阶段的标志性事件。而2015年,美国又靠近了加息拐点。1994、2004和2015年,美国利率周期呈现出有序紧缩的稳定节奏。这并不是简单的巧合,利率周期潜在的规律性,恰恰是美国经济周期规律性的另一种表现,这也是美国实体经济长期运行稳定、美国货币政策长期风格成熟的客观反映。

这里,我们提供一个放眼历史的长期分析,考察美联储1994年和2004年加息后金融市场和实体经济的变化。鉴于美联储加息对美国的影响是直接的,对全球的影响是间接的,所以,我们这里主要考察美元汇率、美国股市和美国经济的历史走势。值得强调的是,虽然历史不会简单地重复,但了解历史经验,对于我们理解2015年的现实是有益的。

(注:资料来源Wind)

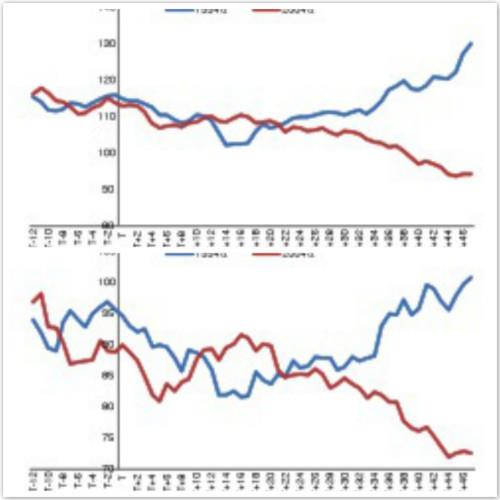

加息后往往是美元冲顶

在很多人看来,美联储加息将借由利率平价将美元汇率持续推向高位,但实际情况是,美联储加息后,往往都会经历一段贬值时期:1994年,加息后一个月,美元指数(美元对六种发达国家货币的汇率指数)下降1.09%,美元名义有效汇率(美元对一篮子货币的汇率指数)下降0.93%;加息后三个月,美元指数和美元有效汇率分别下降3.67%和1.54%;加息后半年,下降5.98%和4.85%;加息后两年,下降8.59%和5.38%。2004年,加息后一个月,美元指数短暂冲顶,上升1.31%,美元名义有效汇率下降0.75%;加息后三个月,美元指数和美元有效汇率分别下降1.6%和0.91%;加息后半年,下降8.93%和6.09%;加息后两年,下降4.1%和5.83%。

可以发现1994年和2004年加息后美元运行的特征:第一,美元指数可能会有短期冲顶,但也可能没有,而美元有效汇率始终没有短期冲顶;第二,美元指数和美元有效汇率的贬值在半年左右时间里到达高峰;第三,加息后两年,贬值趋势才可能发生反转,加息的长期效应是贬值还是升值,两年后才会有明显分歧。这种运行特征是具有合理性的,因为美国货币政策透明度相对较高,市场在加息前较长一段时间就对利率拐点形成了预期,而在一个较为有效的市场里,预期已经反映在现时价格中,所以加息预期的兑现会带来一段时期的贬值。

回到2015年,美元指数和美元名义有效汇率在加息前均已录得较大涨幅,美联储的前瞻指引也给了市场很长时间来消化加息预期。所以,在其他因素不变的前提下,加息预期兑现后,美元指数可能会有短暂冲顶,随后将面临一定的贬值压力。考虑到美国基本面的相对强势具有可持续性,短期贬值压力释放后,美元在长期中有望重回强势。“冲顶——阶段性贬值——再升值”可能是加息后美元运行的大概率模式。

(注:上图T分别为1994年2月和2004年7月,T-1和T 1分别为前一个月和后一个月,以此类推。下图T分别为1994年2月和2004年7月,T-1和T 1分别为前一个月和后一个月,以此类推。资料来源Wind)

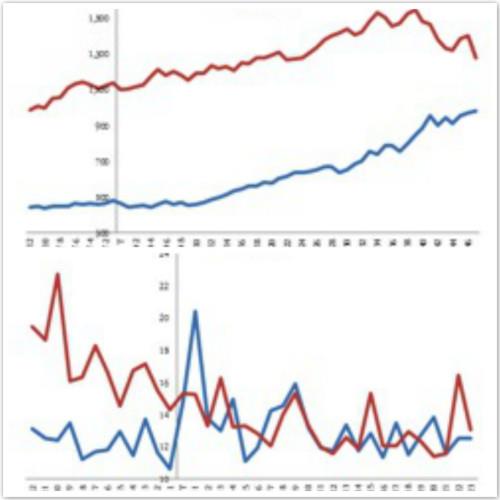

加息后美国股市往往短跌长涨

很多人认为,作为紧缩性政策,加息会导致股市下跌,实际情况却是,虽然加息对美国股市的短期影响往往是负面的,但长期影响却是正面的,而且相对更大。1994年和2004年,加息后一个月,标准普尔500指数分别下跌了3%和3.43%;1994年,标准普尔500指数一年内都没有收复加息后的失地,2004年,标准普尔500指数半年内就收复失地;1994年和2004年,加息后两年,标准普尔500指数分别录得32%和11%的较大涨幅。此外,从VIX指数(波动率指数)在两次加息后的变化看,短期震荡明显放大:1994年和2004年加息后一个月,VIX指数分别上升39.89%和6.83%。

可以发现1994年和2004年加息后美国股市运行的特征:第一,加息短期会拖累股市表现,这种拖累一般不会超过半年时间;第二,加息后的几年内,美国股市会录得较为明显的涨幅;第三,加息后的一个月内,情绪会较为混乱,市场波动将明显放大。这种运行特征是具有合理性的,加息往往是对实体经济稳健复苏的确认,因此加息前美国股市往往已经实现了较为明显的上涨,技术上就存在调整需要,而加息确认后,短期内,市场将对紧缩政策产生一定的负面反馈,市场情绪也会更加波动。长期中,加息周期往往伴随着经济周期的上行阶段,基本面对股市的长期推动力最终将抵消并超过加息的短期拖累。

回到2015年,美国股市前期积累了大量涨幅,在加息冲击下,短期调整势在必然。在美国经济运行不发生超预期变化的前提下,加息之后,美国股市可能先跌后涨,短期震荡将明显放大。

(注:上图T分别为1994年2月和2004年7月,T-1和T 1分别为前一个月和后一个月,以此类推。下图T分别为1994年2月和2004年7月,T-1和T 1分别为前一个月和后一个月,以此类推。资料来源Wind)

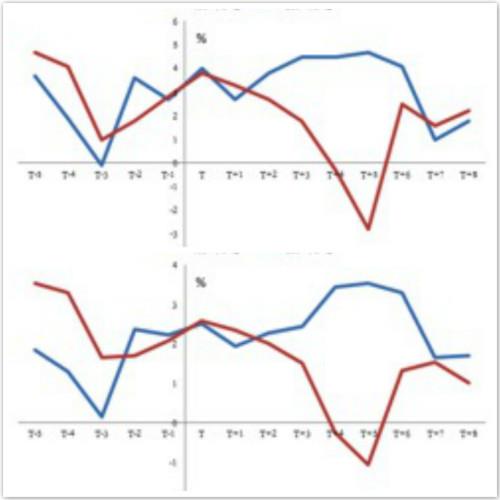

加息后美国经济增速下降、增质上升

加息对实体经济的影响是复杂的,而且,影响实体经济运行的因素远不止基准利率一个,所以,直接分析加息对美国经济的作用是较为困难的。然而,比较1994年和2004年加息后美国经济的数据表现,可以发现,美国经济增长速度下降,投资受到的冲击尤其强烈,但增长质量缓步上升,表现为就业市场持续改善、工业生产强劲以及金融资本持续净流入。这种实体经济运行特征也为加息后美元长期走强和美国股市先抑后扬提供了解释。

其一,实体经济增长会受到短期冲击。加息之年,往往是经济复苏较为强劲的一年,1994年和2004年,美国经济增长率分别为4.04%和3.8%,均高于3.3%的趋势水平,且都比前一年的增长率高出一个百分点左右,由此可见,强势复苏是利率长期拐点形成的物质基础。而拐点形成后的一两年内,经济复苏往往会有所趋冷,1995年和2005年,美国经济增长分别较前一年下降了1.32和0.45个百分点,美国人均GDP同比增长率也分别较前一年下降了1.27和0.46个百分点。这说明,加息对经济增长的短期冲击是客观存在的。

其二,投资引擎受损更加持久。加息抑制短期经济增长的途径是全方位的,1995年和2005年,消费对美国经济增长的贡献分别下降了0.58和0.23个百分点,投资对美国经济增长的贡献分别下降了1.35和0.35个百分点,投资贡献度的下降幅度相对更大。更进一步看,中长期内,消费引擎的增长贡献会缓慢回升,而投资贡献则会持续下降,1994和2004年加息后投资贡献连续下降的持续期分别为2年和5年。这说明,加息对投资的直接抑制作用是较为明显的,而财富效应的存在使得加息对消费的冲击相对较小。

其三,工业生产会表现强劲。从理论上看,加息抑制了投资,似乎应该对工业扩大再生产不利,但实际情况却是,加息之后,美国工业生产反而趋强。1994年及其后6年里,美国工业生产指数同比增长率均高于1993年的3.27%,2004年及其后3年里,美国工业生产指数同比增长率也都高于2003年的1.24%。投资乏力、工业生产却很强劲,这是因为加息之后美国现有的产能利用效率大幅提升,1994年和2004年,美国的产能利用率分别为83.58%和77.92%,较前一年分别上升2.14和1.94个百分点。产能利用率提升导致美国经济的产出缺口明显下降,1994年和2004年的产出缺口就分别较前一年下降了0.99和1.32个百分点。这说明,加息后美国工业生产的提振是需求引致型的,具有内生性特征。

其四,就业市场持续改善。加息往往是对经济复苏可持续性表示确定的一种政策反应,尽管加息后的一年两内,经济增长会受到短期抑制影响,但长期来看,加息伴随的还是长周期的持续复苏,因此,1994年和2004年加息之后,美国失业率都处于持续下降态势。

其五,加息未必能消灭通胀。理论上看,加息是对物价普遍上涨压力的政策抑制,但经验表明,这种抑制作用未必能阻止通胀的上行。1994年美国的通胀率为2.6%,随后2年的通胀率均高于这一水平;2004年美国的通胀率为2.7%,随后4年的通胀率也都高于这一水平。这说明,加息拐点前长周期的货币宽松往往抬升了随后很多年的通胀中枢。

其六,加息会带来持续的资金流入。1994年,净流入美国的金融资本总计1767亿美元,较1993年增长了86.56%,1996年净流入资本上升至2541亿美元;2004年,净流入美国的金融资本总计9789亿美元,较2003年增长了59.68%,2006年净流入资本上升至1.06万亿美元。这说明,美国相对领先的加息周期往往能带来明显激增的国际资本净流入。

再看2015年,美联储加息对实体经济的影响渠道是相似的,美国经济的相对强势也是相似的。美联储加息不会改变美国经济持续复苏的基调,美国经济增长率短期面临下行压力,长期中,加息不会影响美国经济增长质量持续提升的大方向。

(注:上图T分别为1994年和2004年,T-1和T 1分别为前一年和后一年,以此类推。下图T分别为1994年和2004年,T-1和T 1分别为前一年和后一年,以此类推。资料来源Wind)

0

0

|

|