为什么华裔第一代和第二代有那么大的反差?

为什么华裔第一代和第二代有那么大的反差?|

1#

06/29/2016

欧盟正在走下坡路,加之对盟国内强制性的移民政策不得人心,英国脱欧是好事,长痛不如短痛。 |

|

|

Views: 3780

|

Replies:1

|

英国退欧会引发全球性动荡吗?

By FT中文网

Tag:

英国退欧

|

|

OP

06/28/2016

在英国国内,英国退欧显然属于一级政治冲击,而且可能是二战后破坏性仅次于上世纪七、八十年代矿业工人大罢工的冲击。它也是二战后第二起可能对全球经济造成影响的英国事件,第一起是1956年的苏伊士运河战争。

我们从中看到了民众对城市政治精英阶层的合法反叛,这些精英倡导全球化、低税率、自由市场和欧洲政治一体化。

关于英国退欧最终是否会造成全球性影响,取决于它将是一次英国独有的政治动荡(毕竟欧洲问题总是有扰乱其境内政治秩序的特殊能力),还是将成为欧洲、乃至全球范围内一股政治潮流的开端。

上周五标普500指数(S&P 500)下跌3.5%——这样的情况平均一年只发生3次——表明对于英国退欧决定可能造成的后果,全球范围内确实存在担忧情绪。如果英国退欧从政治层面对其他欧盟国家产生影响,那么它对全球经济的影响可能会很严重,因为这次冲击发生在世界经济相当疲弱、且刺激经济活动的货币政策选项显然有限的情况下。但是,如果欧盟内部采取明智的政策,就有可能阻止这种局面发生。

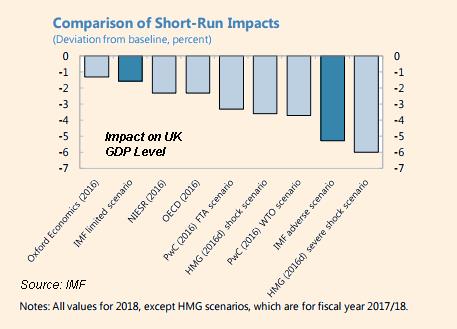

英国退欧对全球需求初步、直接的影响有多大,取决于英国经济中投资和消费需求所受到的损害。公投前对此问题的研究基本都表明,尽管英国央行(BoE)实行宽松货币政策(在8月前实行零利率),英镑也会大幅贬值,但英国经济在接下来几个季度将有衰退风险。

由于对私人需求的不确定性影响将立刻显现,而政策支持将在两年期内起作用,许多预测者警告称,到2018年,英国的经济产出将比留欧的情况低2%到3%。但愿这种看法过于悲观了,但考虑到英国央行发表的有关不确定性冲击的计量经济学研究结果,英国央行很可能也是这样假设的。

在贸易方面,英国退欧对世界其他地方造成的直接影响不是很大。对英出口在德国和法国的国内生产总值(GDP)中仅占2%到3%,在美国、日本和中国GDP中约占0.5%。因此,对于其他大型经济体,尤其是那些在欧洲之外的大型经济体而言,对英贸易的减少几乎无关紧要。那么,这些市场为何感到担忧?

越来越多有关不确定性冲击对经济活动影响的著述表明,政策或者政治不确定性通过三种不同的途径影响总需求:

1.金融业存在的压力原因是银行更难以筹集新的流动性为其资产负债表上的资产提供资金,同时被迫削减贷款,并在一个逐渐下滑的市场上抛售较长期资产。在2008年雷曼兄弟(Lehman Brothers)破产造成冲击之前,这个渠道时常被人忽略,但现在多家央行已经把这视为最重要的问题。目前还没有迹象表明这种情况正在发生。七国集团(G7)的央行已经向市场注入流动性,并提供美元互换额度,这应该可以防止出现严重的美元短缺。银行的资金也比2008年的时候充足得多。然而,英国央行和欧洲央行(ECB)显然非常担心在这方面出问题。

2.其他金融市场的动荡,包括股市、信贷市场和较疲弱的政府债券市场。这种情况会发生是因为市场是向前看的,今天就对它们担心明天可能发生的事情做出反应。风险溢价上升,因此在任何给定的无风险利率水平下,资产价格都会下降。市场情绪很重要,这可能加剧不确定性冲击的早期影响。近日我们清楚地看到这一渠道正在发生作用,尤其是在欧盟境内的股市,本月欧盟股市下跌8.5%。幸运的是,欧盟央行在外围主权债券市场上购入政府债券的能力防止了欧元区发生动荡,这是和2011-12年欧元危机的一大区别。

3.企业和消费者支出的减少因为私营实体对未来数年的产出和就业前景变得更不确定。过去,这些实体经济的、凯恩斯式的渠道关注对经济变量的核心预测的减少,但现在人们认识到,任何核心预测的不确定性增大也可能带来有害影响。现在欧盟内政治风险上升必然正在产生这种影响,这似乎很明显,但难以衡量这种影响有多大,又会持续多长时间。

到目前为止,全球经济学家的共识是以上任何一个渠道都不会强有力地产生作用,因此英国退欧的不确定性冲击总体上来讲对英国的影响很大,对留在欧盟的其他成员国来说相当小,对美国和亚洲来说则是微乎其微。比如,一些主要投行上周末将它们对英国的2017年实际GDP预测下调了约2%,对欧盟下调了0.5%,对全球经济仅下调0.2%。

这种相对乐观的判断基于一种假设:英国的政治情绪不会蔓延到欧盟中更广阔的范围中。但政治风暴有一种越境蔓延的令人不安的倾向。如果发生这种情况,由于全球经济已经很脆弱,市场影响显然会变得更为严重。以下是对这种悲观的情况进行的一些初步推测。

-可想而知,美元很可能升值,给中国的汇率机制造成问题。 -美联储(Fed)会在较长时间内按兵不动。 -日元也可能大幅升值。由于日本已耗光货币政策“弹药”,日本的政策重点将会进一步转向财政政策。 -在欧盟内部,如有需要,欧洲央行依然有一些行动空间,但随着移民冲击被吸收,欧盟将面临从德国坚持的财政紧缩立场后退的巨大政治压力。 -在英国,“惩罚性预算案”已被抛到脑后,在这一届议会之后,新的保守党首相很可能将预算平衡目标推迟至少一整届议会。 -因此,全球政策支持的提供者可能会从央行转移到财政部门。

最大的未知数或许是,在这种情景下,美国会发生什么情况?美国会是应对这种外来不确定性的避风港吗,或者唐纳德•特朗普(Donald Trump)成为总统候选人就已表明,同样的民粹主义政治力量正在美国发生作用?如果特朗普赢得大选,美国财政政策也很可能以相当大的力度扩张。然而,宏观经济政策的许多其他方面会变得非常难以预测。

在我看来,这不是基本的判断。但是,如果说不确定性是市场和经济增长的敌人,那么投资者将规避风险,直到欧盟的政治反应变得相当清晰。

0

0

|

|